AI服务器订单爆棚:Dell Technologies 能否从被低估到股价三倍?

Dell的AI服务器押注:被低估的长期增长引擎

人工智能(AI)基础设施与设备的强劲投入,成为近几个季度 Dell Technologies (NYSE: DELL) 的重要增长引擎。然而,尽管公司成长性改善,其股价在市场上却缺乏明显动能。

截至目前,2025年Dell股价仅上涨约5%,仅为科技权重较高的 纳斯达克综合指数 同期涨幅的一半。更雪上加霜的是,在2025年8月28日公布截至8月1日的2026财年第二季度财报后,股价次日大跌近9%。

然而,深入剖析财报数据可以发现,市场的过度悲观并不合理。

财报超预期且上调全年指引

Dell在上季度录得 298亿美元 的创纪录营收,同比大增19%。非GAAP每股收益亦同比增长19%,达到2.32美元。虽然营收和利润均超出市场预期,但公司对当季的盈利指引低于市场共识,成为短期利空。

公司预计当季每股收益为2.45美元,比分析师预期低0.10美元。近期利润率承压,主要原因在于Dell积极扩大AI服务器产能,以满足旺盛的市场需求。不过,随着规模效应逐步释放,公司预计其AI服务器业务的利润率将逐渐改善。

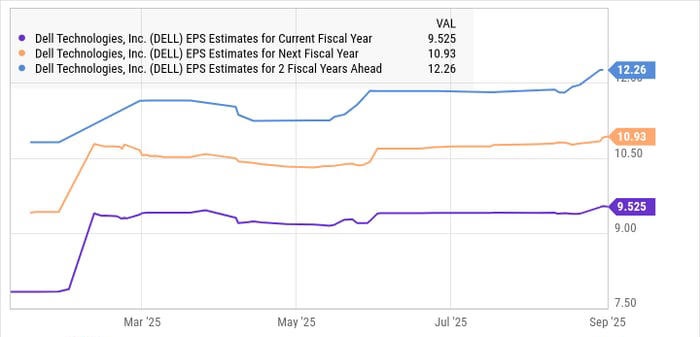

正因如此,Dell将2026财年的调整后每股盈利增速预期由15%上调至17%,目标达到9.55美元。同时,公司还将营收指引上调4个百分点至 12% 增长,中位值为1,070亿美元。整体来看,Dell正显著受益于AI服务器需求的爆发式增长。

AI服务器业务进入高速增长通道

Dell披露,上季度AI服务器出货额创纪录地达到 82亿美元。2026财年上半年AI服务器营收已达100亿美元,超越了上一整个财年的相关收入。更关键的是,公司在上季度新增 56亿美元订单,目前手握 117亿美元的AI服务器订单积压。

Dell预计全年AI服务器营收将达到200亿美元,比此前预测高出三分之一,且几乎是上一财年的两倍。考虑到AI服务器市场预计到2030年将保持 34% 的年复合增长率,总规模达到8,370亿美元,Dell不仅有望实现目标,更可能超额完成。

此外,公司指出,其客户群在上季度录得最大规模扩张,并且越来越多的概念验证项目(proof-of-concept)正转化为量产部署。这意味着Dell正加速在高增长AI市场中扩大份额。

结合未来利润率在下半年开始改善的预期,Dell在营收和盈利两方面都具备继续加速增长的潜力。

股价被低估,长期空间巨大

根据27位分析师的共识,Dell的12个月目标价为150美元,较当前水平有 24% 的上涨空间。然而,如果公司未来能够实现每股收益12.26美元,并按照与纳斯达克100指数相当的29倍前瞻市盈率估值,其股价有望达到 358美元 ——接近当前股价的三倍。

目前,Dell仅以13倍前瞻市盈率交易,远低于行业水平。这种显著低估为投资者提供了极具吸引力的安全边际。对于寻求长期增长且希望受益于AI服务器市场爆发的投资者而言,Dell无疑是值得重点关注和逐步布局的标的。

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:http://plus.xunqell.com/14786.html